Les chiffres sont là : de moins en moins de transactions d’immobilier commercial comptent un key money à Paris (environ 10 % à 20% des transactions). Etat des lieux rétrospectif de l’évolution du key money dans la capitale. Qui pose la question de savoir s’il s’agit où pas d’un signe de sa disparition pure et simple….

Par Benjamin Robine, gérant et Mrics (Robine&Associés)

Le pas-de-porte est une spécificité française issue du droit des baux commerciaux et demeure limité à l’immobilier commercial. Il est en effet lié au droit au renouvellement et à la protection du fonds de commerce, constitué en premier lieu par le droit au bail. Le key money recouvre ici tant la notion de droit d’entrée que de droit au bail et appréhende en réalité les sommes versées à l’occasion d’une nouvelle prise à bail ou d’un changement de preneur avec modification du loyer.

Traditionnellement, le droit d’entrée était sollicité par les bailleurs dans le cadre d’une nouvelle prise à bail afin de financer la libération des locaux par un précédent occupant ou percevoir un loyer majoré par anticipation. Pour le preneur, le droit au bail correspondait à un actif immobilisé au bilan, constituant pour le commerce indépendant un capital retraite présumé pérenne. Il était le plus fréquemment rencontré en commerce de centre-ville.

Les mutations profondes du commerce caractérisées par le raccourcissement des cycles économiques, l’omnicanalité et la baisse des fl ux en centre-ville ont profondément remis en cause le key-money. Les visuels ci-dessous visent à restituer l’évolution du key money entre 2007 et 2021 dans Paris intra-muros et permettent de caractériser plusieurs tendances majeures.

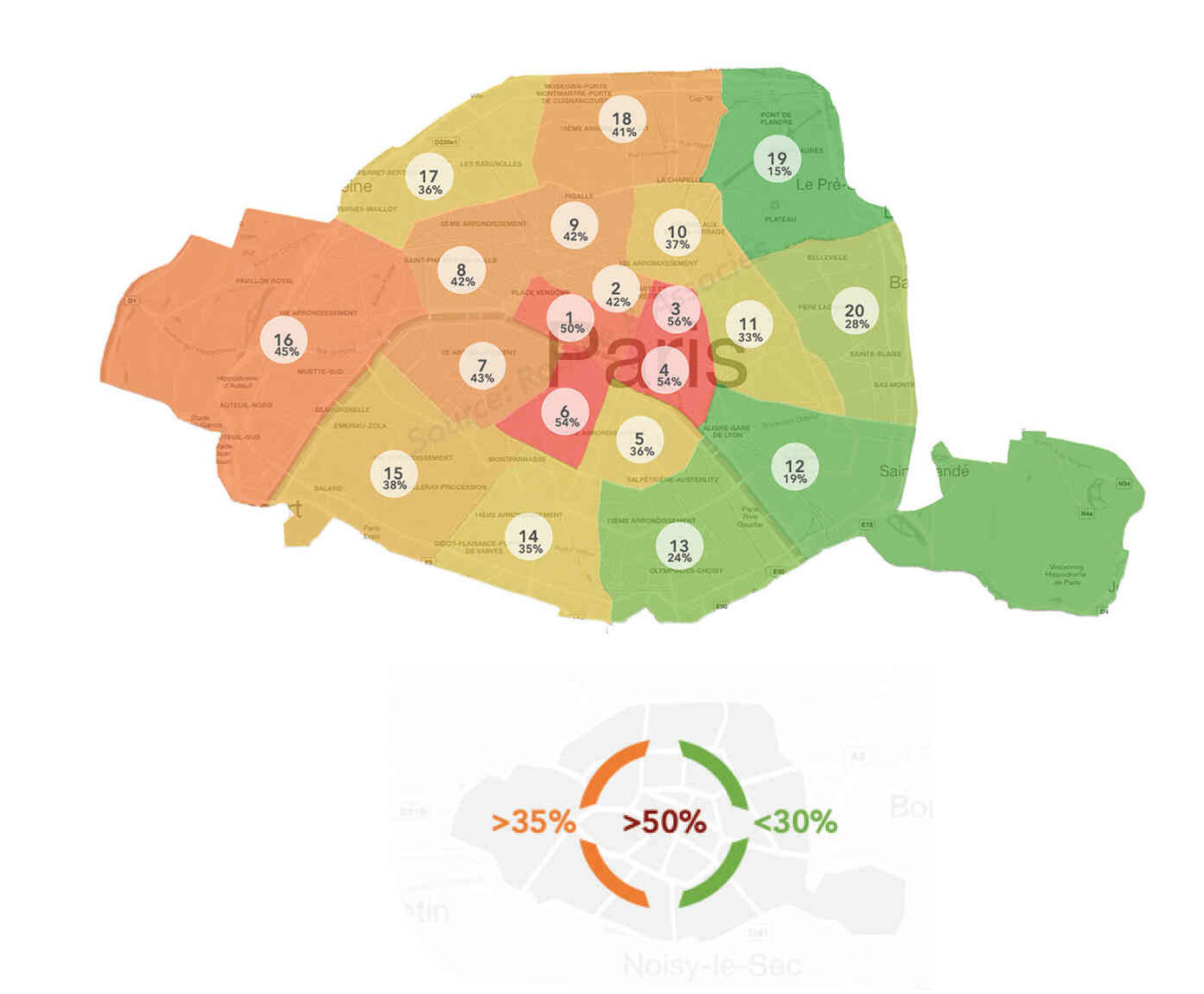

N° 1 : le key money est principalement rencontré dans le centre et dans l’Ouest de Paris.

Entre 2007 et 2021, les quartiers centraux sont surreprésentés en matière de key money (droit au bail ou droit d’entrée) avec 50 % ou plus de nouvelles locations avec versement d’un capital d’entrée. A l’inverse, les arrondissements périphériques sont ceux qui connaissent le moins de key money, avec moins de 30 % pour l’est et entre 35 % et 45 % pour l’ouest (carte ci-dessous).

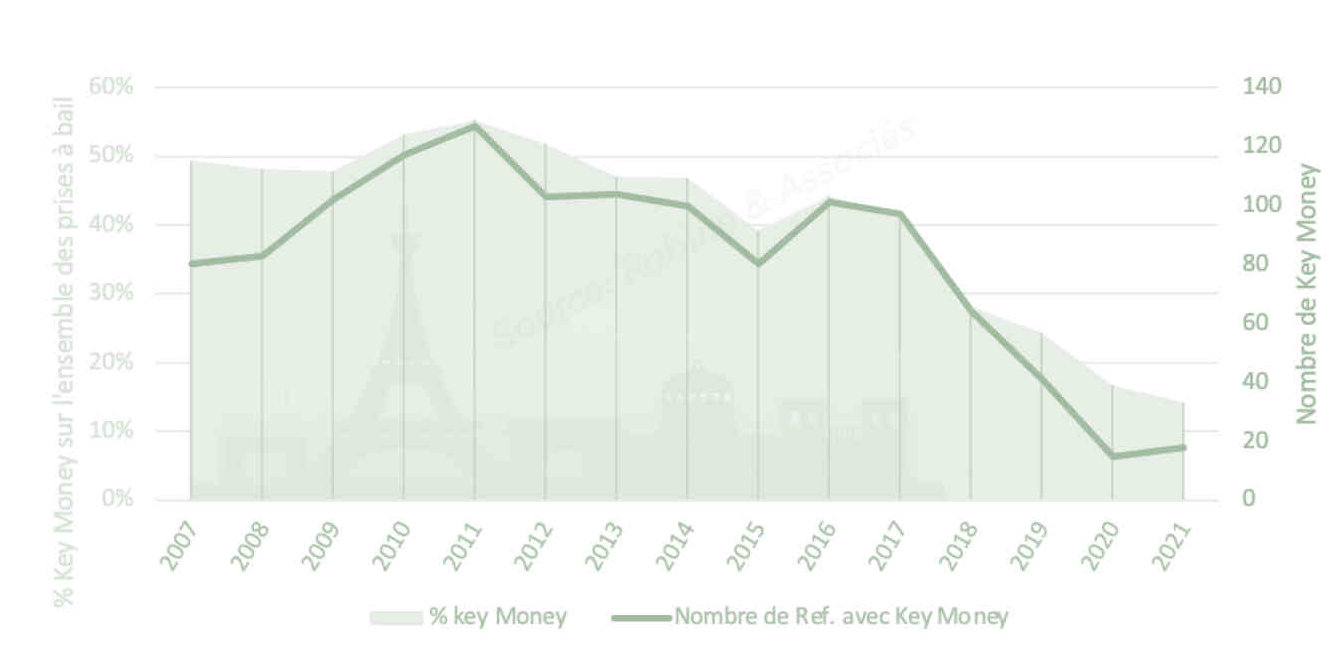

N° 2 : le key money devient rare

Le volume de transactions avec versement d’un capital d’entrée est en forte diminution depuis 2011 avec une accélération de la baisse à partir de 2016. La proportion de transactions avec versement de capital d’entrée passant de plus de 50 % en 2011 à environ 14 % en 2021 (graphe 1).

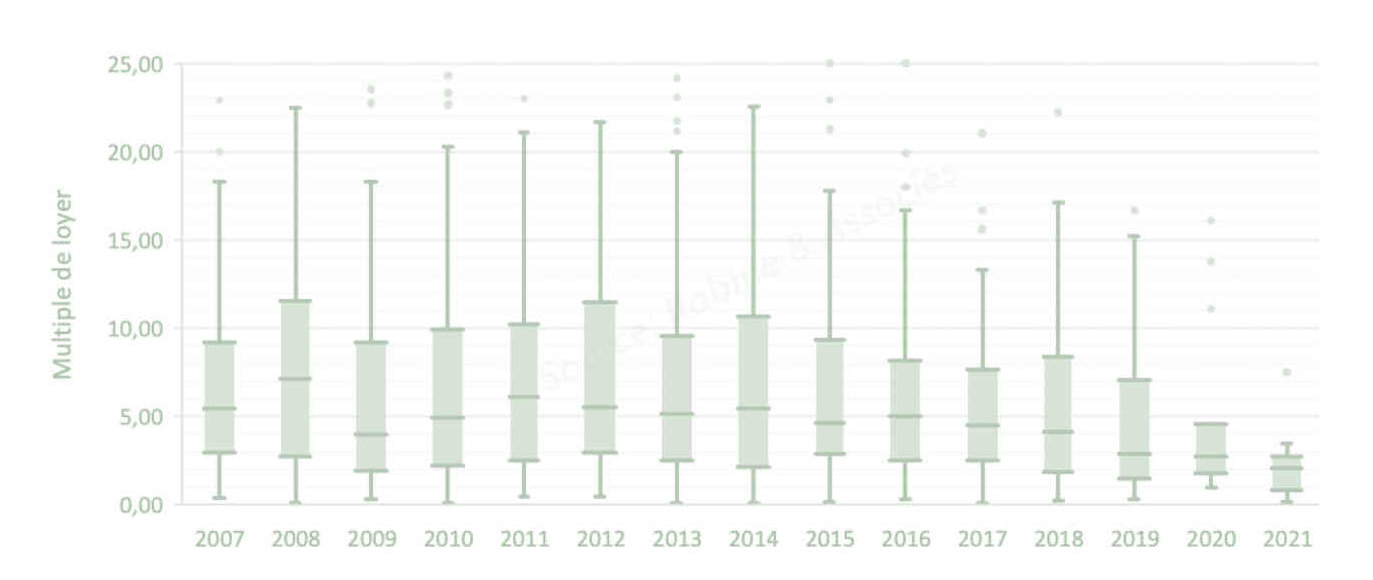

N° 3 le key-money est moins élevé

Le montant du key money est en assez nette baisse sur la période 2007-2021, traduisant sa péremption progressive et sa liquidité amoindrie. Il pouvait représenter 5 à 6 fois le loyer avant 2010 et demeure cantonné dorénavant entre 2 et 3 fois le loyer. Précisons que le secteur de l’équipement de la personne représente 51% des transactions recensées. La contraction du secteur participe nécessairement à cette tendance baissière (graphe 2).

Conclusion

Sur une tendance de 15 années, le key money dans Paris tend vers la raréfaction, caractérisant également un marché locatif rééquilibré en faveur des locataires qui privilégient les loyers purs. En résumé, les loyers «à l’américaine» chassent le key money.

Carte

Graphe 1

Graphe 2